Турскиот претседател Ердоган упорно ги заушува економските теории, продолжувајќи да спроведува очајнички експерименти кои досега не донесоа ништо добро.

Додуша, мора да му се признае неговата оригиналност – само малкумина би се осмелиле толку упорно да туркаат неконвенционални идеи, а последната во низата е поневеројатна од сите претходни.

„Во нормална држава, политичките дебати најмногу се фокусираат на конфликтите во владата и меѓу спротивставените фракции на владејачката партија или коалицијата; ние во Турција разговараме за семејните односи.“ Вака во Financial Times ги коментираше настаните на домашната политичка сцена кон крајот на минатата година неименуван државен функционер, коментирајќи ја шокантната оставка на министерот за финансии. Рака на срце, вистинскиот шок се случи малку порано (во јули 2018 година), кога Реџеп Тајип Ердоган, во најдобар манир на тврдокорен автократ (или некои други, да не спомнуваме имиња), го намонтира својот зет на функцијата министер.

Економска теорија и пракса

Историјата, се разбира, ни нуди причини за радикален пресврт кој, не случајно, датира од неуспешниот пуч во 2016 година, по кој Ердоган трескавично се опкружи со лојалисти (често членови на поширокото семејство). Тогаш започнува заплетот на оваа приказна (затоа што за Ердоган може да се зборува долго и нашироко), а со тоа и радикалното отстапување од класичната економска теорија која најмногу нѐ интересира.

Згора на тоа, едното е цврсто врзано за другото, бидејќи откако Берат Албајрак го окупираше Министерството за финансии, домашната лира забележа забележителен пад на вредноста (во однос на доларот). Зетот со магистерска диплома прво ги повика трговските синџири да се воздржат од покачување на цените, а потоа се судри со странските инвеститори, нарекувајќи го „шпекулативниот капитал“ непожелен (за ова ќе зборуваме подоцна). Незавидната економска ситуација дополнително ја влоши дипломатскиот конфликт со Белата куќа, а потоа Албајрак наводно дошол на идеја да ја преврти класичната економска теорија. Првиот чекор беше смена на непослушниот гувернер на централната банка, кој, ете, „не ги следеше упатствата“ (на владејачката гарнитура). Од перспектива на второто, тезата беше лишена од секаква логика: како да се намали инфлацијата (па уште и двоцифрена!?) со намалување на каматните стапки?

Економската теорија е всушност многу едноставна и вели дека повисоките каматни стапки ќе имаат стимулирачки ефект врз штедењето, а со тоа индиректно ќе ја зајакнат домашната валута и ќе ја ограничат потрошувачката и на крајот ќе ја забават инфлацијата. Во некои други, многу помалку збунувачки околности, прецизно калибрираната монетарна политика може да има одредено влијание врз очекувањата на потрошувачите, а симболичното намалување на клучните каматни стапки може дури и да има смирувачки ефект врз довербата на потрошувачите, да ги намали инфлациските очекувања и да придонесе за пад на инфлацијата. Но, не во ситуација кога годишната стапка на инфлација се мери во двоцифрени бројки.

Зетот потфрли

Првиот зет на Турција, пак, имаше за цел извозна конкурентност на турскиот корпоративен сектор и во тој контекст, пониските каматни стапки, а потоа и послабата лира, може да делуваат стимулирачки. Сепак, реализацијата на идејата во пракса изгледаше прилично збунувачки. Бидејќи ако слабеењето на домашната валута навистина беше цел на пресвртот во економската политика, некој заборави да ѝ каже на централната банка: за нешто повеќе од три години хаос, над 100 милијарди долари девизни резерви беа „изгорени“ за да се стабилизира девизниот курс. Целосно неуспешно. На крајот на краиштата, проценете сами.

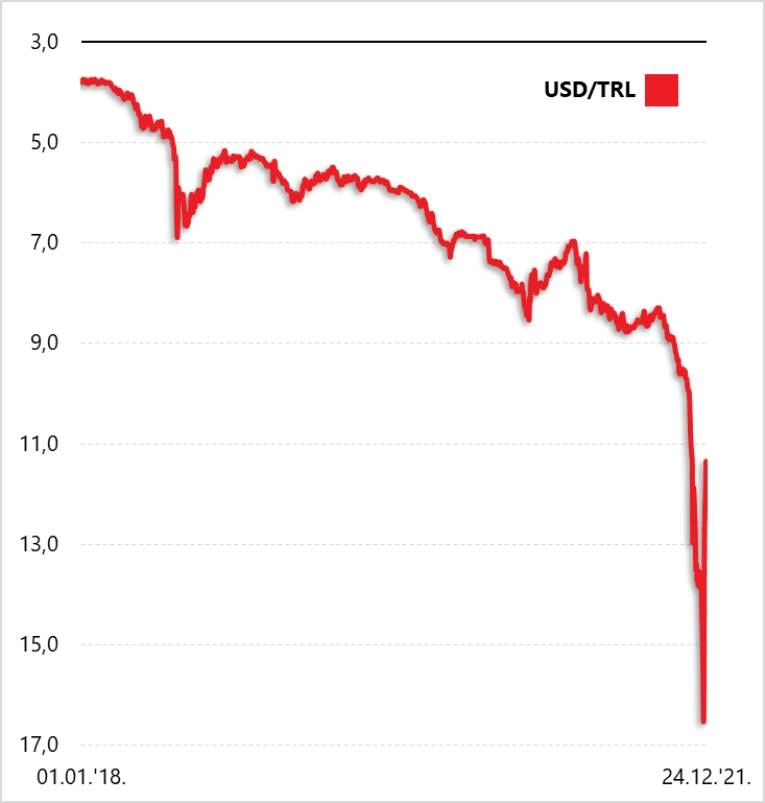

Во времето кога зетот ја презеде функцијата министер за финансии, за еден американски долар требало да се издвојат приближно 4,5 турски лири. Во моментот на неговото заминување, доларот вредел речиси двојно повеќе. Или во превод: домашната валута изгуби половина од својата вредност. Односот меѓу свекорот и зетот со текот на времето стана прилично заладен и овој, се разбира, излета. Како што обично се случува во животот.

И иако семејниот конфликт можеби звучи комично (нели е баш урнебесно тоа што лирата поскапе за најмногу две години кога местото министер за финансии беше празно со заминувањето на неговиот зет?), економијата беше на колена и граѓаните (и корпоративниот сектор) очајни. Последиците од експериментот беа: катастрофален пад на вредноста на лирата, неконтролирана инфлација, слабеење на позицијата на централната банка (или преку директно мешање во нејзината работа или со немилосрдно трошење на девизните резерви), намалување на животниот стандард и огромни недоверба на граѓаните во државните институции и домашната валута.

Контра на шпекулантите

Сето ова очигледно сè уште не е доволно за да го натера Ердоган да води покохерентна економска политика. А овој е уште суеверен, или што е? Тој смета дека каматните стапки се… чекајте малку „татко и мајка на сите зла“!? Или, што е поверојатно, всушност се обидува да ја извлече поддршката од клерикалниот дел од електоратот (Куранот забранува лихварство, а потоа и каматни стапки).

Како и да е, на Ердоган очајно му треба некаков економски раст (за само три години, не сметајќи ја пандемијата во 2020 година, домашниот БДП по глава на жител е намален за една четвртина!) Па тој упорно ја проповеда доктрината дека повисоките каматни стапки ја поттикнуваат инфлацијата, се бори против „каматното лоби“ (какво и да е) и најавува кампања за намалување на каматите до следните избори во 2023 година, за да се „задуши интересот на шпекулантите“. Во исто време, свекорот (и зетот пред него) очигледно алудира на девизниот пазар, каде лирата одамна е вистински магнет за дилерите и омилено средство за имплементација на carry trade трговија која подразбира обложување на валута со високи каматни стапки, на сметка на валута со ниски каматни стапки.

На девизниот пазар, carry trade трговијата е вистински евергрин, популарна пасивна стратегија која не е ништо друго освен облог на позитивна разлика во каматните стапки. Во пракса, се чини прилично едноставно (за секој кој има какво било искуство со FX платформи), со отворање на short USD/TRL позиција (по природата на нештата, секоја трансакција на девизниот пазар вклучува две валути).

Албајрак и Ердоган не ја криеја својата нетолеранција кон шпекулантите, иако транспортната трговија ја зголемува побарувачката за лирата и позитивно влијае на нејзината вредност, веројатно поради фактот што пресвртот поради ненадејната и масовна ликвидација на short USD/TRL позиции ја прави домашната валута нестабилна.

Ризикот од неповолно сценарио расте

И сега сме таму каде што сме: јазот меѓу инфлацијата и каматните стапки на централната банка се зголемува, а турскиот CDS (eng. credit default spread), или трошоците за осигурување од банкрот (во смисла дека државата не може да ги исполни своите обврски) во оваа година буквално двојно се зголеми (600 базични поени подразбираат трошок за осигурување од 6%). Не е ни чудо што имплицираната веројатност за банкрот сега се изразува – во двоцифрени бројки.

И уште поважно, централната банка остана без муниција. Во пресметките на Reuters и Bloomberg се наведува дека девизните резерви, кои може да се искористат за интервенирање на девизниот пазар (агресивна продажба на доларот за да се запре падот на вредноста на лирата), речиси целосно се стопиле. Номинално, резервите и по најновите ексцеси изнесуваат околу 50 милијарди долари, но вклучуваат линии за размена чија вредност централната банка редовно ја објавува (врз основа на антички договор со ММФ). А договорите за размена се, да не ги комплицираме работите премногу, само позајмени или синтетички (фиктивни) долари. Нема повеќе вистински.

Неодамна лишени од каква било огнена моќ, монетарните власти останаа без кредибилитет многу порано. Според упатените, зетот еднаш го посетил гувернерот на централната банка Наџи Агбал, убедувајќи го Ердоган во сериозноста на (економската) ситуација. Во меѓувреме стана и бивш – во изминатите две и пол години дури четворица гувернери се сменија на функцијата.

Сламка за спас…

Во такви околности се раѓа една многу креативна шема која го префрла товарот на нестабилноста на домашната валута на грбот на фискалната политика и во структурата неодоливо наликува на – пирамида. Изгледа дека вонредните околности бараат вонредни мерки, а неодамнешното намалување на каматните стапки на централната банка предизвика вистинска драма на пазарот. Едно е сигурно – со зголемената инфлација, никој не сака да ја чува лирата предолго, а уште помалку да ја чува орочена на банкарска сметка. За повеќето турски граѓани, веродостојни алтернативи се доларот и златото (биткоин, за чудо, ретко се споменува). И затоа Ердоган триумфално најавува револуционерна шема со која ќе ги компензира лојалните патриоти за евентуалните загуби. Пресметката е следна: на секој сопственик на депозит во турски лири (предвид доаѓаат само физички лица), државата ќе му ја надомести разликата што би ја добил доколку го депонирал истиот износ во – долари. Сето ова под услов национално свесниот штедач да не го раскине договорот за орочување порано (минимум 3, максимум 12 месеци).

Според толкувањето на Financial Times, државата ќе ги обештети граѓаните само доколку падот на вредноста на лирата ја надмине каматната стапка на договорениот орочен депозит. Со други зборови, не е можно да се заработи во оваа зделка, само да не се изгуби. Ердоган се надева дека тоа ќе биде доволно да ја врати довербата на граѓаните во домашната валута и да предизвика масовна конверзија на депозитите во долари (приближно половина од сите банкарски депозити). Тоа тогаш би значело поголема побарувачка и раст на вредноста на домашната валута. Но само ако сите се држат до договорот. Нешто како доминантната доктрина во крипто светот: додека сите се чувари (и никој не одлучува да прави агресивна продажба), вредноста постојано расте. Едноставно не може поинаку.

Можеби ќе сфатеше колку е тешко да се стекне (еднаш веќе изгубената) доверба на граѓаните во сопствената валута? Така, Ердоган излезе со магија која може да предизвика драматичен пресврт и да го промени балансот на силите на девизниот пазар (се разбира во корист на лирата). Може, но не мора, бидејќи реалните каматни стапки (намалени за стапката на инфлација) сè уште се – негативни.

… Или магионичарски трик?

Во спротивно, а тоа ги прави работите уште поинтересни, турскиот претседател штотуку легализираше пирамидална шема која има рок на траење. Некои аналитичари ја толкуваат неодамна објавената програма за компензација како прикриено зголемување на каматните стапки. Ефектот е навистина идентичен со порастот на каматните стапки на централната банка додека домашната валута заживеа, што најдобро се гледа во однос на доларот: курсот USD/TRL се искачи на 18 лири за само еден ден, а потоа падна на 13 лири. Неколку дена подоцна, таму веќе е меѓу 10 и 11 лири или околу нивото од средината на ноември. Тоа не е нешто, но претпоставувам дека го прави човекот среќен.

Критичарите предупредуваат дека на овој начин државата ќе ги субвенционира добростоечките, преземајќи силен ризик од девизниот курс: шемата доаѓа во форма на еден вид на валутен договор со кој државата им гарантира на штедачите плаќање на договорениот износ (што кумулативно се брои во стотици милијарди долари). Обидот за стабилизирање на домашниот банкарски систем, исто така, се чини дека функционира, барем донекаде.

Сепак, шемата за заштита на штедачите е многу повеќе од сè горенаведено: во пракса, таа го префрла товарот од монетарната на фискалната политика и се претвора во пирамида доколку граѓаните (по некое чудо!) не брзаат со конверзија на тешко заработените долари. Во тој случај, под притисок на високата инфлација, и без поддршка на каматните стапки, лирата продолжува да тоне, а државата мора да ги обештети штедачите. Што? Имате право еднаш да погодите…

Маѓепсан круг

И со тоа се затвора маѓепсаниот круг: вредноста на лирата паѓа, штедачите се во загуба, државата печати (погодивте?) пари за да ги надомести и со тоа ја зголемува понудата на домашна валута, односно дополнително ја продлабочува агонијата. Доларот, кој е очајно потребен за сервисирање на странските обврски, поскапува и така – до недоглед? Ваквиот феномен во финансиите најчесто се нарекува „спирала на смртта“ (од разбирливи причини), при што вредноста на инструментот што се девалвира добива форма на кривулеста хоризонтална асимптота.

Вистинското прашање е колку долго трезорот може да го носи тој товар на своите плеќи. Под товарот на пандемијата, јавниот долг и онака веќе драстично се зголеми.

Судејќи според неодамнешните настани, претседателот успеа само да купи малку време, но сепак очајно му треба радикален пресврт на негативните (макро) економски движења. Затоа триумфално најавува нов модел кој ќе генерира силен раст на извозот, инвестициите и вработеноста, но единствено што видовме досега е зголемување на минималната плата за цели 50%.

Општествено свесната мерка, секако, ќе биде поздравена од многумина, измачени од драстичните последици од падот на животниот стандард, но економскиот канон наведува дека може да ги влоши работите (да ја разгори инфлацијата). Шансите уште една илузија да добие конкретен, а во исто време и позитивен резултат, во моментов изгледаат многу мали.