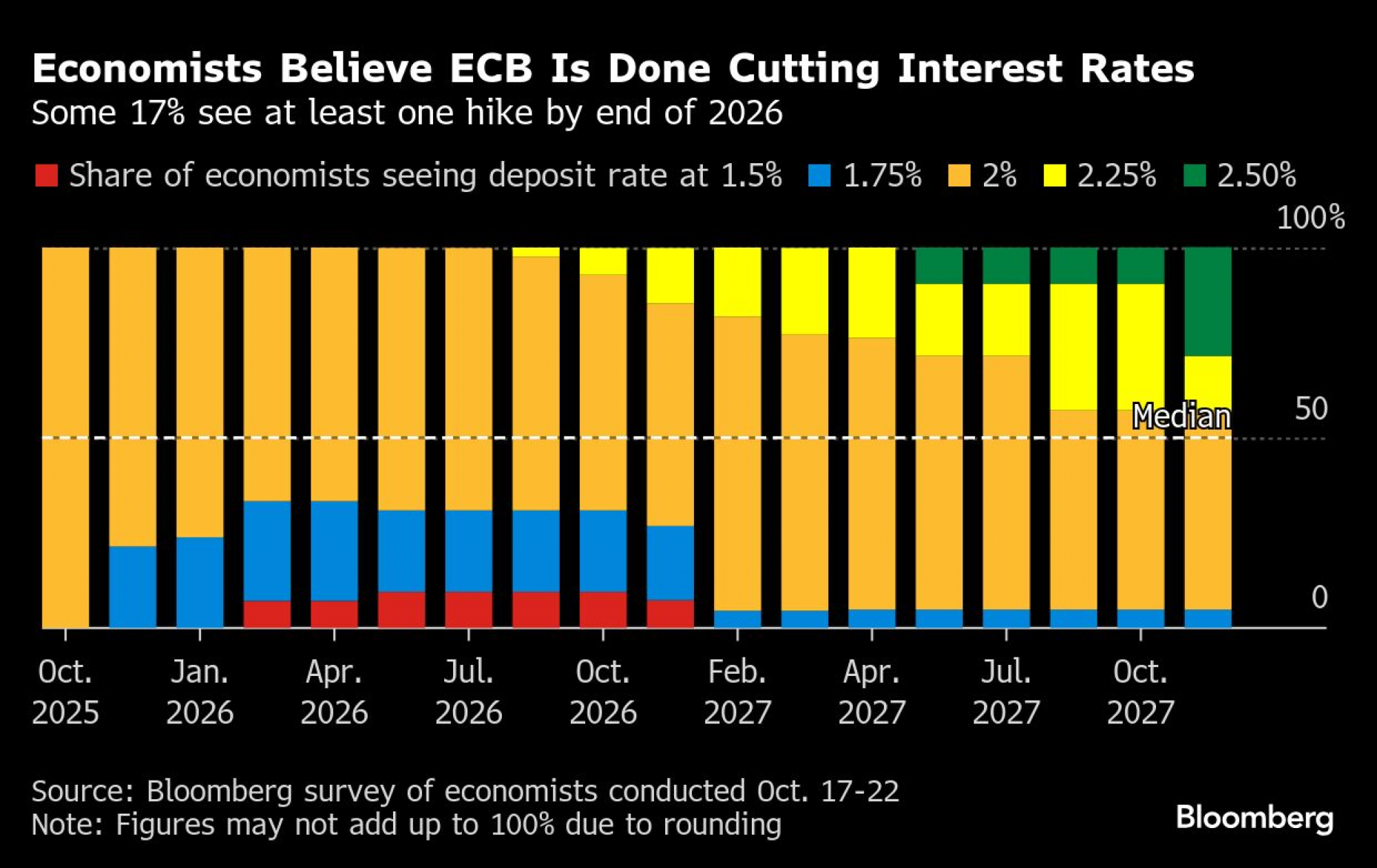

Европската централна банка (ЕЦБ) ќе ги задржи трошоците за задолжување во еврозоната на два отсто до 2027 година, покажува анкета меѓу економистите спроведена од „Блумберг“.

Прогнозата подразбира дека депозитната каматна стапка ќе остане непроменета и на следниот состанок за монетарната политика, кој е закажан за следната недела. Сепак, не се исклучени и други потези: една третина од анкетираните очекуваат барем уште едно намалување на каматните стапки, додека 17 отсто предвидуваат едно или повеќе зголемувања до крајот на следната година.

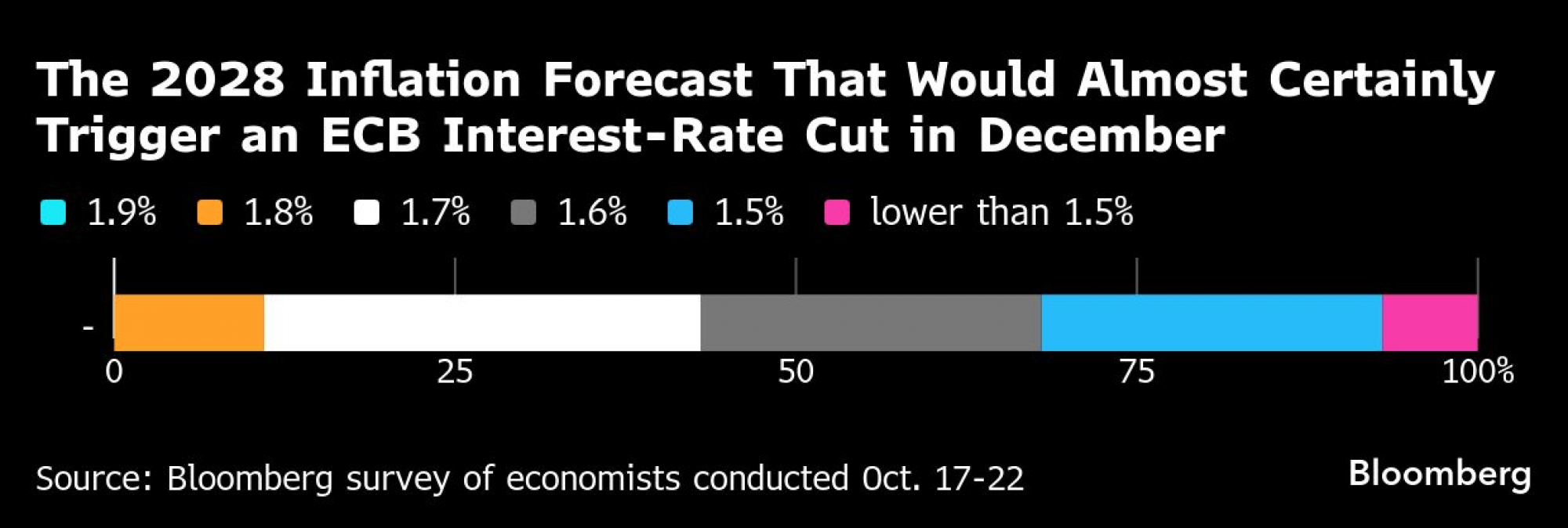

Одлуката во декември, кога ќе бидат презентирани новите прогнози што ќе ја опфатат и 2028 година, се смета за клучен момент.

Властите, предводени од претседателката на ЕЦБ, Кристин Лагард, сметаат дека е малку веројатно брзо да се менуваат каматните стапки, нагласувајќи дека се задоволни од тековната стапка на раст на потрошувачките цени и отпорната европска економија. Тие ја опишуваат монетарната политика дека е „во добра положба“ флексибилно да одговори на новите предизвици.

Предизвици, сепак, не недостигаат. Европа е среде обновени трговски тензии помеѓу САД и Кина – овој пат околу полупроводници и ретки метали, додека дополнителните намалувања на кредитниот рејтинг ја комплицираат фискалната ситуација на Франција, а се појавуваат и сомнежи за ефикасноста на плановите на Германија за големи инвестиции во инфраструктурата и одбраната.

Во исто време потенцијално одложување на новиот европски систем за трговија со емисии може да влијае на инфлацијата во следните години, додека високите вредности на имотот предизвикуваат загриженост поради можен пазарен колапс.

Bloomberg

Bloomberg

„Не очекуваме дополнителни намалувања на каматните стапки оваа година, но ЕЦБ ќе ги задржи сите опции отворени“, изјави Денис Шен, економист во „Скоуп“ (Scope), кој исто така предупредува на можноста од значително зајакнување на еврото над 1,20 долари и дополнителни кратења на каматните стапки од страна на Федералните резерви (Фед). „Ризикот на крајот од оваа или следната година повеќе би бил во правец на понатамошно попуштање отколку на заострување на монетарната политика.“

Силен аргумент за уште едно намалување на каматните стапки би се појавил ако декемвриската прогноза покаже значителен пад во однос на целта од два отсто за 2028 година. Вредноста од 1,6 отсто се смета за клучна граница што може да поттикне ново намалување на трошоците за задолжување.

Bloomberg

Bloomberg

Краткорочните закани за економскиот раст и инфлацијата се оценуваат како најизбалансирани, додека несигурноста на долг рок останува висока. Сепак, анкетираните повеќе се загрижени за можен раст на цените отколку за нивно опаѓање, бидејќи во септември пораснаа за 2,2 отсто – најбрзо во последните пет месеци.