Новото линеарно зголемување на пензиите не само што создава фискални проблеми туку може да поттикне поведување постапки за индивидуални права преку правниот систем поради непочитување на правилото на усогласување на пензиите. Поради тоа Фискалниот совет во извештајот за извршувањето на централниот буџет за годинава препорачува почитување на законски утврдената методологија за усогласување (зголемување) на пензиите сè додека таа не се промени или укине.

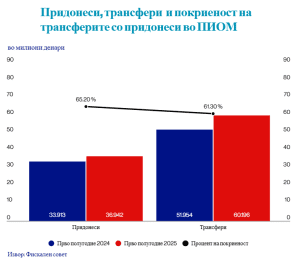

Податоците покажуваат дека трансферите од централниот буџет кон ПИОМ на крајот од јуни 2025 година изнесуваат 60,2 милијарди денари и се повисоки за 8,3 милијарди денари или за 15,9 отсто во однос на истиот период од претходната година.

Истовремено, наплатените придонеси за пензиско осигурување изнесуваат 36,9 милијарди денари и се повисоки во однос на истиот период од претходната година за 3 милијарди денари или за 8,8 отсто.

„Тоа доведе покриеноста на трансферите за пензии со придонесите за пензии да се намали од 65,2 на крајот на првото полугодие од 2024 година на 61,3 отсто на крајот на јуни годинава. Тоа претставува висок буџетски товар што ја поткопува и пролонгира консолидацијата на буџетот“, се наведува во мислењето на Фискалниот совет.

Дефицитот е зголемен за 8,9 отсто во однос на лани

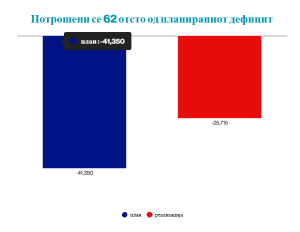

И буџетскиот дефицит се продлабочува. Во првото полугодие од 2025 година тој достигна апсолутен износ од 25,7 милијарди денари и е за 8,9 отсто повисок во однос на остварениот од истиот период од 2024 година. Притоа, близу две третини од буџетскиот дефицит се реализира во вториот квартал од 2025 година, како резултат на високата концентрација на отплата на долг спрема странство.

На крајот на првото полугодие изнесува 62,2 отсто, што е над очекувањата и повисоко од минатата година. Тоа е индикатор дека расходната страна го надминува приходниот прилив, што може да создаде дополнителен фискален притисок во втората половина од годината, сметаат експертите од Фискалниот совет.

Во првиот квартал од 2025 година се реализира умерено зголемување на јавните расходи, што е типично за период кога се извршуваат претежно тековни расходи. Во вториот квартал се забележа значително забрзување, со раст од 14,8 отсто, предизвикан од зголемени социјални трансфери и повисоки отплати на надворешниот долг.

„Структурата на реализација на јавните расходи е на неадекватно високо ниво, односно реализираните расходи за плати, надоместоци, социјални и други трансфери, како и расходите за намирување на долговите (како внатрешниот така и надворешниот долг), се на штета на расходите за стоки и услуги и особено на расходите за капитални инвестиции“, се наведува во извештајот.

Капитални расходи и отплата на долгови

Капиталните расходи најизразено потфрлија – со реализација од само 26,8 отсто, далеку под очекувањата и дополнително влошување во споредба со претходната година (34,6 отсто). Тоа укажува на континуирани слабости во спроведувањето на инвестициите, и покрај зголемениот капитален буџет. Повторно, треба да се истакне дека формирањето посебен централен сектор за реализација на капиталните расходи се чини како неопходност за да се олесни и поттикне нивната реализација.

Реализацијата кај отплатата на надворешниот долг нагло скокна од 9 отсто во првиот квартал на 84 отсто до крајот на јуни, што е во согласност со динамиката на неговата отплата. Тоа значително влијае врз структурата на расходите и носи силен фискален ефект врз буџетот, поради концентрираната исплата на јавниот долг.

„Ваква висока осцилација и нерамномерност на отплатите може уште повеќе да ја наруши динамиката на реализација на другите расходи и да создава несигурност кај буџетските корисници или, пак, и дополнителни фискални (непредвидливи) трошоци во вид на затезни камати, поради неблаговремено извршување на обврските кон испорачувачите на стоките и услугите“, пишува во мислењето на Фискалниот совет.

Пониска реализација на јавните приходи

Јавните приходи по квартали покажуваат висока варијабилност во движењето и нестабилен тренд. Во вториот квартал од 2025 година растот на јавните приходи продолжува со забавено темпо од 6,4 отсто. Во првите шест месеци од 2025 година се реализирани јавни приходи од 43,2 отсто во однос на проектираните со буџетот, што е за 2,73 процентни поени пониска реализација во однос на истиот период од 2024 година.

„Особено загрижува пониската реализација на даночните приходи во однос на истиот период од претходната година, и тоа: данокот на додадена вредност има помала реализација за 3,2 процентни поени, данокот на личен доход има помала реализација за 2,7 процентни поени, данокот на добивка има помала реализација за 4,8 процентни поени и кај акцизите реализацијата е помала за 4 процентни поени. Овие даноци, проектирани во буџетот, заземаат над 91 отсто од вкупните даночни приходи“, наведува Фискалниот совет.

Вкупните приходи во вториот квартал од 2025 година се реализирани со 43,6 отсто, што е за 6,4 процентни поени под предвидениот квартален просек од 50 отсто. Тоа потфрлување делумно се должи на побавната активност во некои даночни основи, како и на сезонските флуктуации во собирањето на даноците. Даночните приходи и придонеси, кои сочинуваат најголем дел од приходите, бележат реализација од 44,6 отсто, што е исто така под просекот за 5,4 процентни поени. Јавните приходи со највисока специфична фискална тежина – ДДВ и акцизи, кои претставуваат околу 40 отсто од вкупните даночни приходи и придонеси, се најниско реализирани до 30 јуни и отстапуваат од просекот за 7,13 отсто (ДДВ) и 8,91 отсто (акцизи) и најмногу влијаат за зголемување на полугодишното потфрлување. И данокот на личен доход е под очекуваниот просек за вториот квартал, но и со помала процентуална реализација во однос на истиот период лани.

„Добра околност е што данокот на добивка продолжува со позитивна динамика на реализација (од +1,81 отсто) и покрај сè уште ниското учество во структурата на вкупните јавни приходи. Тоа укажува на фактот на зголемена профитабилност на економијата на агрегатно ниво, што претставува добар економски индикатор. Сепак, останува потребата за подлабока анализа на ’распределбата‘ на оваа профитабилност по сектори и компании“, сметаат во Фискалниот совет.