Во рамки на ОЕЦД подолго време се водат преговори за двостолбно решение за даночните предизвици што произлегуваат од дигитализација на економијата

Македонија е меѓу 131 земја која што ги поддржува договорот во рамки на Организацијата за економска соработка и развој (ОЕЦД) кој предвидува решение со два столба за даночните предизвици што произлегуваат од дигитализација на економијата. Првиот столб има за цел да обезбеди поправедна распределба на профитот и даночните права меѓу земјите во однос на најголемите мултинационални компании, кои се победници на глобализацијата. Вториот столб, пак, предвидува воведување глобален минимален корпоративен данок од 15 отсто. Во извештајот се вели дека со ова не се елиминира даночната конкуренција, туку се поставуваат мултилатерално договорени ограничувања за тоа.

Извештајот го подготви Генералниот секретар на Организацијата за економска соработка и развој (ОЕЦД) до Г20 и министрите за финансии и гувернерите на централните банки во врска со даночните реформи за кои што се разговара веќе една деценија во рамки на ОЕЦД. На листата, покрај нашата земја се и другите земји од регионот на Западен Балкан, земјите членки на Европската унија и од други делови на светот.

Учесниците во преговорите поставија амбициозен временски рок за нивно завршување до октомври, финализирање на договорот до крајот на оваа година, како и негова ефективна имплементација во 2023 година.

Списокот на земји кои ги поддржуваат преговорите во рамки на ОЕЦД кои вклучуваат и минимална стапка од 15 отсто за корпорациите

Идејата за минимален глобален данок од 15 отсто за големите мултинационални компании прво ја иницираа САД, односно претседателот Џо Бајден, со цел да се спречи таканаречената трка до дното и настојувањето државите да привлекуваат големи компании со ниски даноци, но и поради практиката мултинационалните компании успешно да избегнуваат да плаќаат даноци во земјите каде што се присутни и нудат одредени услуги или производи. Оваа иницијатива ја поддржаа и другите најразвиени земји во светот во рамки на Г7 и Г20, а помасовна поддршка доби во ОЕЦД, со значајно зголемување на држави и територии кои што се залагаат за воведување ваква минимална даночна стапка на глобално ниво. ОЕЦД со години ги координира даночните преговори меѓу 140 земји за правилата за оданочување на прекуграничните дигитални услуги и за ограничување на ерозијата на даночната основа, вклучувајќи го и глобалниот минимален данок на компаниите.

Како би функционирал глобалниот даночен минимум? Во текст на Ројтерс објавен на интернет страницата на Светскиот економски форум се вели дека глобалната минимална даночна стапка ќе се применува на профитот во странство.

„Владите сè уште можат да утврдат каква било стапка на данок на локална фирма, како што сакаат, но ако компаниите плаќаат пониски стапки во одредена земја, нивните матични влади би можеле да ги ‘надополнуваат’ своите даноци на минималната стапка, елиминирајќи ја предноста од преместување на профитот“, се вели во текстот.

ОЕЦД претходно соопшти дека владите широко се согласуваат за основниот дизајн на минималниот данок, но не и за висината на стапката. Ако се постигне широк консензус, ќе биде исклучително тешко за секоја земја која има ниски даночни стапки да се обиде да го блокира договорот.

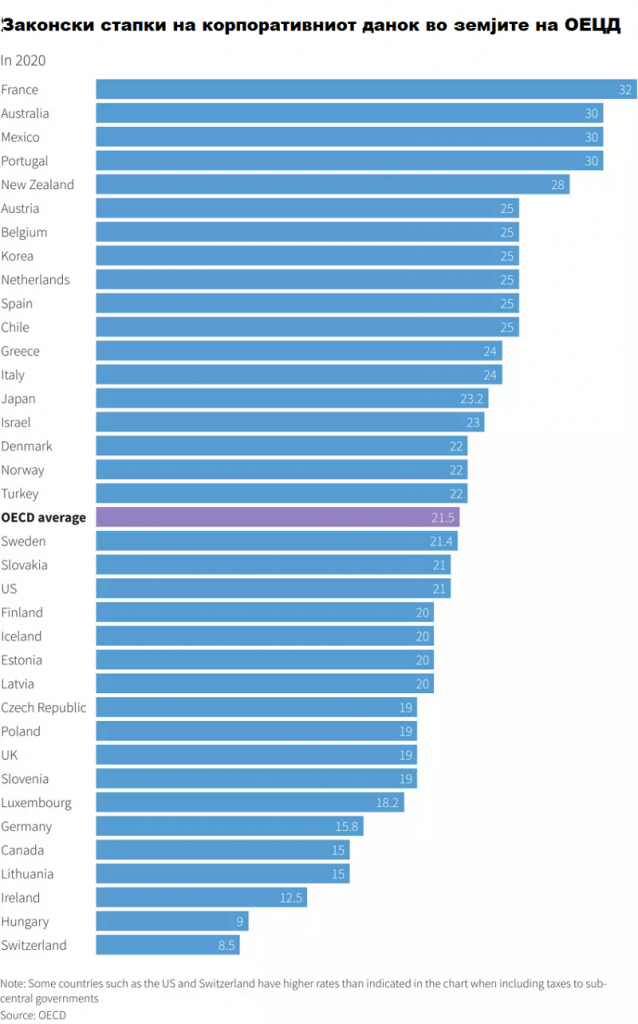

Од македонското Министерство за финансии засега нема официјално објаснување што ќе значи поддршката за минималната даночна стапка кај нас и дали можеби данокот на добивка ќе претрпи измена. Како што е познато, Македонија е една од земјите со пониски даночни стапки, меѓу другото и на данокот на добивка која што изнесува 10 отсто.

Независен уште во средата писмено се обрати до Министерството за финансии со молба за коментар – објаснување што ќе значи оваа иницијатива за нас во Македонија и дали ќе повлече промена на некои од даночните стапки, пред се на стапката за данокот на добивка. Исто така прашавме и за мотивите и за ефектите, односно придобивките од приклучувањето кон иницијативата, но до денес не добивме било каков одговор.

Глобалната инцијатива меѓу другото има за цел да се стесни просторот на големите мултинационални компании кои работат во целиот свет, да избегнуваат плаќање на даноци или тоа да го прават само во земјите во кои е нивното седиште, а не и онаму каде што ги спроведуваат деловните активности. Тоа ја поттикна Европската унија да почне постапка за воведување таканаречен дигитален данок, но по барање на САД го одложија неговото донесување.

ЕУ се соочи со интензивен притисок на САД сè додека не се постигне унапредување на договорот меѓу Г-20. Европската комисија, „одлучи да ја одложи работата по предлогот за дигитална такса“ до октомври, соопштија од Брисел.

Објавувањето на ЕУ дојде откако американската министерка за финансии Џенет Јелен пристигна во Брисел на состаноци со министрите за финансии на ЕУ и претставници на Европската комисија каде што во фокусот беа разговори за даночниот договор, но и да лобира против предложената давачка на ЕУ, која беше критикувана дека е во спротивност со договорот во рамки на Г- 20. Европските официјални лица претходно посочија дека имаат за цел да се осигурат дека дигиталниот данок на ЕУ нема да ја поткопа работата на глобалниот минимален данок за компаниите, како и дека ќе ја структурираат на начин да избегнат дискриминација на американските компании. Сепак, аргументите на САД очигледно биле доволно силни за да ја одложат одлуката за воведување дигитален данок.

Даночниот експерт Павле Гацов за Независен вели дека мачноста на повеќегодишните обиди да се уреди зафаќање на профитот на дигиталните гиганти, станува минато.

„Особено е видлива леснотијата на прифаќање на оданочувањето на дигиталниот профит од страна на земјите нето корисници од привилегираната положба на дигиталните џинови во услови на пад на економиите поради пандемијата, намалувањето на буџетските приходи и зголемените буџетски расходи, вели Гацов.

Според него, дефицитното финансирање има ограничен лимит на траење. Долговите треба да се враќаат. Имено, заради општиот пад на економиите, задолжувањето на земјите порасна со стапки кои иницијално не беа очекувани.

„Ваквиот тренд на долг рок е неодржлив. Утврдувањето на најниска стапка на оданочување од 15 отсто е сепак повисока од актуелната даночна стапка на данокот на добивка кај нас. За примена на ова ново решение е потребно негово транспонирање во македонската даночна регулатива, и соодветно исклучување на овој вид на оданочување од општото правило на оданочување на добивката“, вели Гацов.

Како би се одвивало ова зафаќање од услугите, односно приходите што ги остваруваат дигиталните компании?

„Со оглед дека големите дигитални компании немаат седиште кај нас, тие не може да се оданочуваат преку принцип на резидентност, затоа ќе треба да се примени режимот на задржување на данокот пред исплата на приходот на странското правно лице“, посочува Гацов.

Инаку, некои од земјите кои се противеа на висината на стапката од 15 отсто, се чини, го менуваат мислењето. Како што е познато, на почетокот на јули, најголемиот број од земјите собрани под иницијатива за сузбивање на ерозијата на даночната основа, под водство на ОЕЦД и Г20, го прифатија предлогот за воведување минимална глобална даночна стапка од најмалку 15 проценти за големите мултинационални компании. Исто така беше предложено дел од правото на оданочување на големите компании да се пренасочи од нивните матични земји во земјите во кои работат.

Само три земји не ја поддржаа оваа иницијатива – Ирска, Унгарија и Естонија, веројатно поради тоа што во овие земји седишта имаат некои од големите технолошки компании и поради тоа што на пример во Ирска и во Унгарија данокот на добивка е 12,5 односно 9 отсто, значи под предлогот за минимална стапка од 15 отсто.

Меѓутоа, Ирска се подготвува да се откаже од даночната стапка од 12,5 проценти заради воведување на минимална глобална даночна стапка од 15 проценти, објави деновиве „Ајриш егзаминер“, повикувајќи се на извори од владата. Ова ќе биде реализирано до крајот на годината, наведува весникот.

„Ирска ќе продолжи да се залага за правата на малите земји за одржување на одредена конкурентска предност, но ние не сакаме да бидеме исклучок кога станува збор за глобален даночен договор“, изјави за ирскиот весник висок претставник на владејачката коалиција.

Според првичните процени околу 80 мултинационални компании ќе бидат опфатени поради делумно распределување на профитот, како и дека предложениот минимален глобален данок од најмалку 15 отсто прифатен од 131 земја, ќе генерира околу 150 милијарди долари дополнителни глобални даночни приходи.

Според предложените услови за пренамена на даночните права за дел од профитот на најголемите мултинационални претпријатија, пак, извештајот проценува дека околу 100 милијарди долари профит ќе бидат пренаменети. Ваквата распределба на добивката првично ќе се однесува само на мултинационални претпријатија кои имаат најмалку 20 милијарди евра (23,6 милијарди долари) глобални приходи и најмалку 10 отсто профитабилност. Договорот дозволува евентуално намалување на прагот на приходите на 10 милијарди евра. Исклучувањето се однесува на одредени компании за финансиски услуги и природни ресурси.

Истражувањето на Никеи проценува дека 81 компанија ќе ги исполни почетниот прагот на приход и профитабилност. На списокот има 35 американски компании, 11 кинески копнени и пет компании со седиште во Хонг Конг и шест јапонски компании. Еден друг извештај, пак, посочува дека бројот на засегнати компании ќе биде 78, од кои 37 се европски. Дополнително се проценува дека 45 отсто од вака прераспределената добивка се однесува на профит од технолошките компании