Данокот на наследство датира од Римската империја, кога се наплатувале пет проценти од наследениот имот за исплата на воените пензии. Повеќето европски земји денес собираат данок на наследство, но опсегот на оданочување и нивото на даночните стапки во нив значително се разликуваат.

Данокот на наследство се наплаќа на вредноста на пренесениот имот и го плаќаат наследниците во согласност со националните прописи за наследство. Повеќето европски земји имаат посебен данок поврзан со наследството и подароците, а во некои тој не се оданочува или оданочува како во други случаи на пренос на имот.

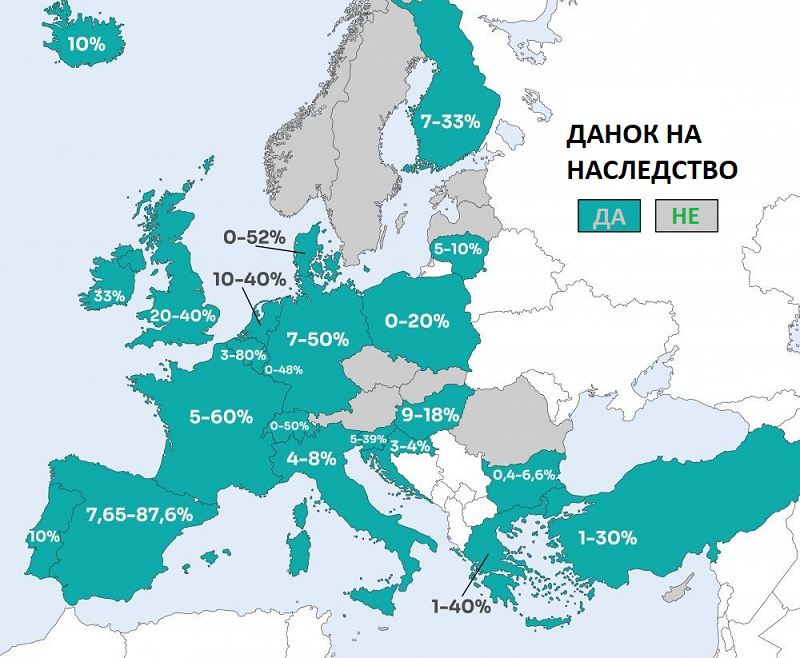

Мапата го прикажува даночниот статус на наследство во земјите на Европската унија и европските земји членки на ОЕЦД. Од набљудуваните земји, данокот на наследство не се применува во Австрија, Чешка, Кипар, Естонија, Латвија, Малта, Романија, Норвешка, Словачка и Шведска.

Другите земји го оданочуваат наследството, а висината на оданочувањето зависи од семејната поврзаност со починатиот, како и од наследениот износ.

Сопружниците и децата генерално се ослободени од данок. Во повеќето земји, наследниците од првата линија на наследување (брачни другари, потомци, предци) се делумно или целосно ослободени од плаќање даноци.

Во некои земји, како што се Белгија, Шпанија или Швајцарија, даночните стапки на наследство се разликуваат во зависност од регионот. Повеќето европски земји не оданочуваат трансфери под одредена сума.

Некои имаат единечни даночни стапки, а повеќето имаат повеќекратни стапки во сила со високи опсези, каде што тие прогресивно се зголемуваат во зависност од семејната врска и големината на наследството. На пример, стапките од седум до 50 отсто важат во Германија, од пет до 60 отсто во Франција и од 7,65 до дури 87,6 отсто во Шпанија.

Прогресивно оданочување во Германија и Белгија

Во Германија, наследниците од прв ред се исто така обврзани да плаќаат данок, но значителен дел од наследството е ослободено од оданочување. На пример, износот до 500.000 евра е ослободен од данок за брачен другар (животен партнер), а до 400.000 евра за деца. За останатите наследници ослободената стапка е значително помала и изнесува 20.000 евра.

Даночната стапка за даночниот дел од наследството се зголемува прогресивно од седум на 50 отсто, во зависност од односот и висината на наследството. На пример, за износот на оданочливата вредност на имотот до 75.000 евра, данокот се плаќа по стапка од седум отсто во првиот ред на наследство, 15 отсто во вториот ред и 30 отсто во другите редови на наследство.

Во Белгија, на пример, секој регион (Брисел, Фландрија и Валонија) има своја стапка на данок на имот во зависност од висината на имотот, но и по класи во зависност од сродството, па така даночната стапка се движи од три до дури 80 проценти.

Во Ирска, наследениот имот се оданочува со данок на капитална добивка со рамна стапка од 33 проценти.

Благ даночен третман во Хрватска

Во Хрватска, оданочувањето на наследството е многу поблаго отколку во повеќето други земји со оваа форма на оданочување. Во сила е единствена даночна стапка од четири проценти, без оглед на големината на наследството и првиот ред на наследување – кој се состои од брачниот другар, потомците и предците кои ја формираат вертикалната линија и посвоените и посвоителите кои се во роднинска врска со починатиот – е целосно ослободен од плаќање даноци.

Данок од четири проценти се плаќа на готовина, парични побарувања и хартии од вредност и на движен имот (возила, опрема) доколку нивната поединечна пазарна вредност е поголема од 6.700 евра. Не се плаќа данок на наследство на наследен недвижен имот, но данокот за пренос на недвижен имот се плаќа по стапка од три проценти, пишува Тпортал.