Ова е најголем пораст во една година од Втората светска војна, покажуваат податоците на ММФ

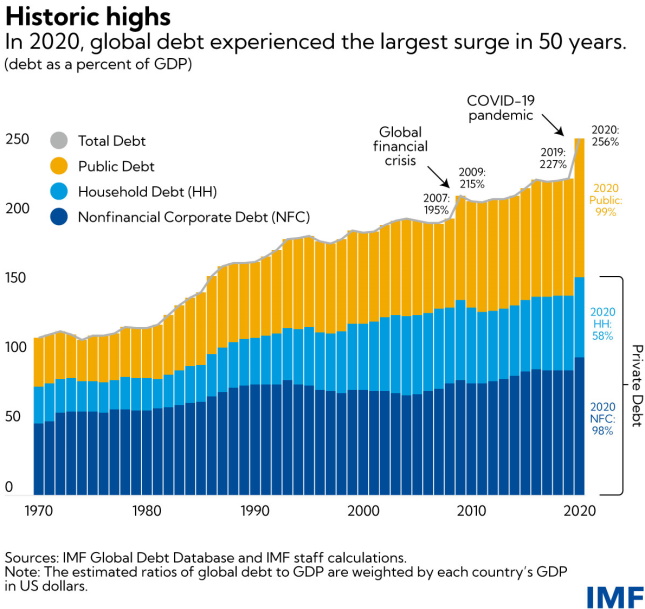

Во 2020 година го видовме најголемото едногодишно зголемување на долгот од Втората светска војна, при што глобалниот долг се искачи на 226 трилиони долари бидејќи светот беше погоден од глобалната здравствена криза и длабоката рецесија. Долгот веќе беше висок на почетокот на кризата, но владите сега треба да се фокусираат на рекордно високи нивоа на јавен и приватен долг, нови мутации на вируси и зголемена инфлација, објави Меѓународниот монетарен фонд (ММФ) во својот годишен извештај за глобалниот долг.

Глобалниот долг порасна за 28% до 256% од БДП во 2020 година, според најновото ажурирање на базата на податоци за глобалниот долг на ММФ.

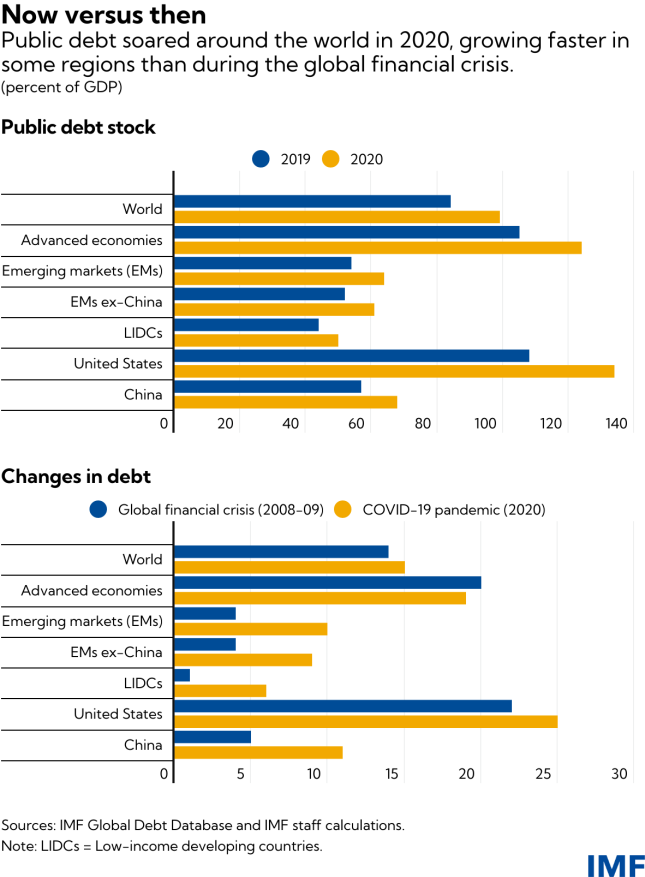

Задолжувањето на државата претставува нешто повеќе од половина од зголемувањето, бидејќи стапката на глобалниот јавен долг скокна на рекордни 99% од БДП. Приватниот долг на нефинансиските претпријатија и домаќинствата исто така достигна нови високи.

Зголемувањето на долгот е особено импресивен во развиените економии, каде што јавниот долг порасна од околу 70% од БДП во 2007 година на 124% од БДП во 2020 година. Приватниот долг, од друга страна, растеше со побавно темпо од 164 на 178 % од БДП за истиот период.

Јавниот долг во моментов сочинува речиси 40% од вкупниот глобален долг, што е највисок удел од средината на 1960-тите. Акумулацијата на јавниот долг од 2007 година во голема мера се должи на двете големи економски кризи со кои се соочуваат владите – прво глобалната финансиска криза, а потоа пандемијата Ковид-19.

Сепак, динамиката на долгот значително се разликува во различни земји. Развиените економии и Кина сочинуваат повеќе од 90% од скокот на долгот од 28 трилиони долари. во 2020 година, овие земји успеаја да го прошират јавниот и приватниот долг за време на пандемијата, благодарение на ниските каматни стапки, активностите на централната банка (вклучувајќи големи набавки на државниот долг) и добро развиените финансиски пазари. Но, повеќето економии во развој се на спротивната страна на финансискиот јаз, соочени со ограничен пристап до финансии и често повисоки каматни стапки на заемите.

Како што растат каматните стапки, фискалната политика ќе треба да се прилагоди, особено во земјите со поголема ранливост на долгот. Како што покажува историјата, фискалната поддршка ќе стане помалку ефикасна кога каматните стапки реагираат – односно повисоките трошоци (или пониските даноци) ќе имаат помало влијание врз економската активност и вработеноста и може да ги поттикнат инфлаторните притисоци. Загриженоста за одржливоста на долгот најверојатно ќе се зголеми.

Ризиците ќе се зголемат ако глобалните каматни стапки се зголемат побрзо од очекуваното и ако растот забави. Значително заострување на финансиските услови би го зголемило притисокот врз најзадолжените влади, домаќинства и бизниси. Доколку јавниот и приватниот сектор бидат принудени да го намалат долгот истовремено, изгледите за раст ќе настрадаат.

Неизвесната перспектива и зголемената ранливост го прават клучно да се постигне вистинската рамнотежа помеѓу флексибилноста на политиката, агилноста за прилагодување на променливите околности и посветеноста на веродостојни и одржливи среднорочни фискални планови. Таквата стратегија истовремено ќе ја намали ранливоста на долгот и ќе ја олесни работата на централните банки за да ја зауздаат инфлацијата.

Целната фискална поддршка ќе игра клучна улога во заштитата на ранливите.

Некои земји, особено оние со високи потреби за бруто финансирање или изложени на нестабилност на девизниот курс, можеби ќе треба побрзо да се приспособат за да ја задржат пазарната доверба и да спречат поразителни фискални тешкотии. Пандемијата и глобалниот финансиски јаз бараат силна, ефикасна меѓународна соработка и поддршка за земјите во развој.