Се дрзнав да прочитам интервју на Бранимир Јовановиќ – тешко за консумација кај оние што имаат барем некакво искуство во реалната економија.

Но да се фокусираме на еден конкретен дел од тоа интервју. Според Бранимир –

“Сите економисти денеска го советуваат истото – задолжете се, бидејќи каматите се ниски, и вложете ги тие пари во продуктивни проекти, и парите утре ќе ви се вратат неколкукратно.”

Хмм..

Ајде да го разглобиме овој пасус.

- Каматните стапки се ниски

Но зошто?

Претпоставувам Бранимир би рекол – заради стимулирање на економијата и преголемото печатење на пари..

На тоа би рекол – Бранимир, не знаеш што зборуваш!

Глобалните каматни стапки се ниски се заради тоа што најголем дел од паричната маса се влева во краткорочни, безбедни, високо ликвидни финансиски инструменти – државни oбврзници на пример.

Ова значи дека инвеститорите избегнуваат пласман од среднорочен и долгорочен карактер. Ова значи дека не се инвестира во капитални добра. Ова значи дека пазарот има песимистички долгорочни очекувања за економијата. Ова значи лоши вести.

Бранимир го застапува ова тврдење бидејќи Бранимир погрешно верува дека централните банки се оние што ја одредуваат каматната стапка (преку механизмот на основната каматна стапка) а пазарот едноставно следи. И мене така на времето ме учеа во марксистичките учебници по економија.

Ситуацијата е обратна, a некои централни банки ширум светот отворено почнаа да го признаваат тоа – дека немаат речиси никаков удел во приносите и каматните стапки.

На пример Централната Банка на Нов Зеланд посочува дека политиката на квантитативно олеснување (quantitative easing/Large Scale Asset Purchase program) има минимален удел во снижување на каматните стапки под она што пазарот веќе самиот ги има симнато. Еве еден пасус што му го посветувам специјално на Бранимир и неговата увереност дека централните банки се навистина централни во однос на контрола на каматните стапки:

“Студиите покажале дека програмата за откуп на обврзници во износ од 10% од БДП ги намалиле приносите на 10-годишната обврзница за околу 50 базични поени”

Го читаш ова Бранимир? Милијарди долари, потрошено на она што ти го нарекуваш стимулус (дури 10% од вкупното БДП на Нов Зеланд) резултира со патетични дополнителни 0.5% намалување на приносите на нивните државни обврзници.

Може Бранимир ќе сака да прочита за Interest Rate Fallacy и конечно тој и останатите од неговиот табор да разберат дека ниските каматни стапки не се стимул, та да појдеш да си земeш пари за без пари и да се растуриш од инвестирање во инфраструктура. Дека печатењето пари не е стимул бидејќи „печатењето“ пари во суштина значи зголемување на банкарски резерви (bank reserves) a банкарските резерви не претставуваат пари во вистинска смисла на зборот.

Добро би било да Бранимир се едуцира и околу зошто Федералните Резерви го укинаа М2 монетарниот агрегат во 2006 година, со тоа ефективно признавајќи дека повеќе не можат да ја мерат количината на пари во економијата односно дека повеќе не ни можат да категоризираат што влегува во категоријата пари.

И конечно Бранимир би требало да се запраша зошто инвеститорите сакаат да чуваат толку многу готовина или еквиваленти на готовина и покрај ниските приноси на овие категории. Можеби се случува нешто друго. Може светот не е преплавен со ликвидност туку напротив, имаме хроничен недостаток на пари.

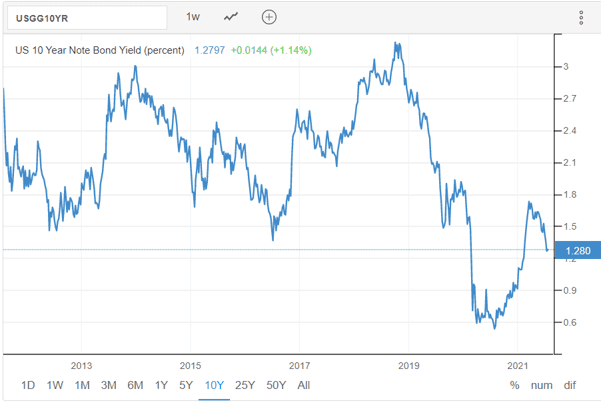

Ајде да провериме конкретни индикатори, и воедно да се запрашаме зошто кривата на приноси на 10-годишната Американска државна обврзница е рамна и закривува надолу (Inverted).

За потсетување – кога се намалуваат приносите (yields) на државните обврзници значи дека расте нивната цена. Нивната цена се расте кога нараснува побарувачката за нив. Побарувачката за нив нараснува кога пазарните играчи стравуваат дека ќе има оскудност на ликвидност на пазарот и затоа за недај-боже чуваат зголемена количина на ликвидност и ликвидни еквиваленти при рака.

Ова значи и дека наместо парите да одат во поризични, среднорочни и долгорочни пласмани (трансформација во капитал) истите одат во краткорочни неризични пласмани, и покрај ниските приноси. Значи немаме инвестирање односно единствената инвестибилна локација е државата (давајќи принос од скромни 1%) наместо пазарот каде приносите би биле далеку повисоки. Овој индикатор е одличен за да прочиташ каде на скалата оптимизам-песимизам се движат проекциите на инвеститорите.

2) “Парите ќе се вратат неколкукратно.”

Веќе потрошив 630 збора. Сега ќе мора да потрошам уште барем толку за да разглобам глупост од само шест збора.

Значи Бранимир тврди дека државата ќе реализира принос онаму кадешто приватниот сектор смета дека нема принос. Бранимир смета дека државата е подобра во работењето на она што буквално му носи леб дома на оној што се бави со таквата преокупација?

Бранимир е Кејнзијанец во душа. Ќе го препознаеш Кејнз по тврдењето дека за време на рецесија Владата треба дури и да им плаќа на луѓето да копаат дупки и повторно да ги затрупуваат т.е. да ги плаќаш луѓето да работат непродуктивно само и само за да се зголеми агрегатната потрошувачка, за да има што да трошат.

Каде е проблемот со овој аргумент?

Прво – Да, можеш да им платиш на луѓето да копаат и да запретуваат дупки. Оваа активност ќе ги држи зафатени, вработени. Но дали оваа активност ќе генерира нова вредност (wealth)? Дали целта ни е вештачки да ги држиме луѓето зафатени или пак да генерираме национално богатство?

Второ – Permanent income hypothesis. Ако им платиш на луѓето 500 денари да копаат дупки, си им ги зголемил примањето на луѓето за 500 денари. Но ова не значи дека автоматски ќе потрошат плус 500 денари. Не, ќе ги скријат под перница во очекување дека кризата и безработицата може повторно ќе се врати. Луѓето ќе трошат плус 500 денари ако добиваат плус 500 денари извесен подолг период односно се сигурни дека трендот на добивање на плус 500 денари ќе остане, дека нема криза на повидок, така да може да се опуштат и да зголемат трошење.

Трето – Кејнзијанскиот модел предвидува стимул на екомомија и агрегатна побарувачка од страна на државата кога приватниот сектор не сака или му е страв да троши/инвестира. До скоро теоремата функционираше едноставно бидејќи рецесија по дефиниција е краткорочен феномен и неминовна појава во рамките на еден бизнис циклус. Барем така беше од Бретон Вудс па наваму. Но сега имаме хронична рецесија што не трае една или две години туку дванаесет години – од 2009 година. Ова не е уште една рецесија и уште еден повик за Кејнзијански мерки. Ова е нешто друго.

Доказот дека ова не е уште една рецесија туку долготрајна, хронична депресија сигнализирајќи дека нешто е скршено ќе го најдеме повторно во графиконот од погоре:

Што ни кажува кривата на принос на обврзницата на САД со 10-годишен рок на доспевање? Таман да порасне приносот што во суштина значи дека капиталот се сели во подолгорочни пласмани, нешто повторно го испаничува, кривата повторно паѓа, капиталот пак се враќа во краткорочни ликвидни пласмани, пазарните учесници повторно стравуваат од недостаток на ликвидност. Повторно (во 2012) и повторно (во 2015) и повторно (во 2019).

Aјде сега да видиме како изгледа здравата состојба на овој индикатор:

Обрни внимание на периодот од 1950-1980 – златната доба за економијата и глобализацијата, период што повлече нагоре од сиромаштија цели земји. Во истиот тој период кривата на приноси на 10-годишната државна обврзница порасна нагоре односно нивната цена падна поради намалената побарувачка. Со други зборови, со пазарот владееше оптимизам околу долгорочните проспекти на економијата, парите се инвестираа во долгорочни пласмани, се преземаше поголем ризик, економијата растеше.

Така треба да изгледаат нештата во една здрава економија – конзервативните инвестиции (државни хартии од вредност) треба да имаат минимален удел односно поголемиот дел од капиталот да бара принос на пазарот каде приносите се поголеми а не во државата (преку инвестирање во обврзници).

Да појасниме накратко како доаѓа до извртување (inversion) на кривата на приноси.

При извртена крива на приноси, краткорочните каматни стапки се повисоки од долгорочните. Ако инвеститорот мисли дека приносите ќе паѓаат, би купил обврзници со подолг рок на доспевање. Со тоа инвеститорот профитира од моменталните повисоки каматни стапки. Колку повеќе инвеститори купуваат долгорочни обврзници за да бенефицираат од краткорочните повисоки каматни стапки, толку повеќе им расте цената а им паѓа приносот. Кога приносите на долгорочниот дел од кривата паднале доволно ниско, имаме извртена крива на приноси – негативен предзнак за нештата.

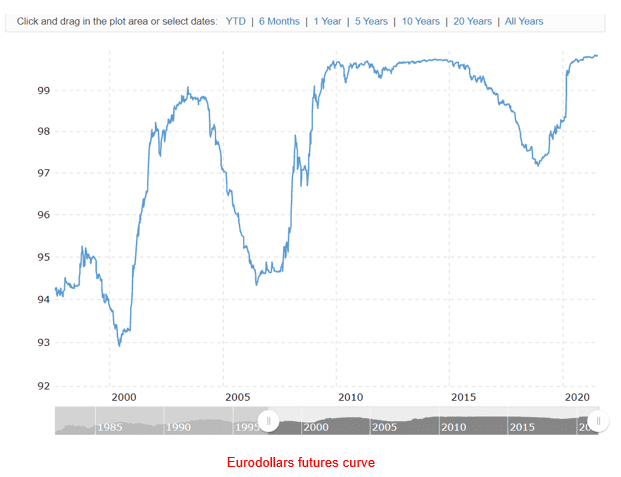

Уште еден одличен индикатор што може да ни ја опише претстојната состојба на нештата е кривата на приноси на идни договори за откуп на офшор долари (Eurodollars Futures curve)

Договорот за откуп на Евродолари плаќаат на доспевање во зависност каде се наоѓа 3-месечниот ЛИБОР во тој момент. Баш затоа е одличен индикатор – оние што имаат такви финансиски инструменти во своето портфолио се мотивирани да точно го предвидат движењето на краткорочните каматни стапки и монетарните политики што можат да влијаат на движењето на ЛИБОР.

Во 2006 и 2007 година кривата на приноси на евродолар фјучерси исто така се изврте (inversion), што беше чудно и се косеше со официјалните известувања дека кризата во хипотекарните пазари (sub-prime mortgages) e изолирана и нема да се излее низ останатите пазари. Кривата сепак се изврте што значи дека инвеститорите очекуваа намалување на каматните стапки во 2007 и 2008 година. Година дена подоцна, токму тоа и се случи a светот влезе во глобална рецесија.

Eте го доказот:

Што ни кажува графиконот? Ни кажува по која цена можеме да купиме право да купиме офшор (евродолари) долари во блиска иднина. Ако во блиска иднина цената на овие договори порасне ова значи дека пазарот очекува потешкотии во снабдување со долари – проблеми со ликвидност. А пак тоа директно се коси со наративот дека ете, инфлацијата е зад следната кривина, иде инфлација, ќе пораснат каматните стапки. Кривата на евродолар фјучерси е буквално како кристална топка со тоа што предвреме ти кажува дали каматните стапки ќе идат нагоре или надолу.

Погоре гледаме дека цената на овие договори пораснала непосредно после дот-ком бумот во 2001, 2006 година, наговестувајќи ја Светската Финансиска Криза во 2009 и некаде околу 2019 година наговестувајќи уште една рецесија и покрај инсистирањето на меинстрим медиумите дека КОВИД пандемијата од 2020 е одговорен за рецесијата. Со други зборови, бевме во рецесија и пред пандемијата. А пазарот точно ги предвиде темните облаци на хоризонтот и ја вкалкулира опасноста во цените на овие финансиски инструменти.

Доказите се тука за тој што сака да побара. Но наместо клинички да анализираме што се случува под хаубата, повеќето од нас се свртуваат кон поедноставен, и инстант фикс – социјализам.

Преку двата индикатори погоре, кривата на приноси на 10-годишната обврзница и кривата на евродолар фјучерси, видовме дека нешто постојано го спречува да слободниот пазар се опушти и инвестира долгорочно, кон економски раст.

Што е тоа што го спречува капиталот да бара поголеми приноси на слободниот пазар? Зарем и Бранимир и Кејнз не тврдат дека во услови на намалена агрегатна побарувачка, државата треба да преземе кормило? Зошто и покрај безброј пати преземеното кормило, индикаторите погоре упорно кажуваат обратна приказна? Која беше дефиницијата за глупост – нешто што упорно се повторува и покрај тоа што не носи резултат?

Зошто Бранимир тврди такви багателни работи?

– Because Бранимир never puts his money where his mouth is.

Целото знаење на Бранимир околу моторот на економијата доаѓа од книга. Бранимир нема ниту ден искуство во реалната економија и бизнис сферата. Бранимир е економетрист. Бранимир е академик. Бранимир живее во светот на моделите, симулациите, надвор од објективната стварност.

Бранимир е етатист, најмен да исплука оправдување за етатистички политики. Потрагата по вистината не го интересира на Бранимир туку унилатералното гледање на светот – државата треба да инвестира повеќе (тотално игнорирајќи го фактот дека државата веќе зазема нездраво голем дел од инвестиционите пласмани како што посочив погоре, а резултатот останува минимален), дај да продуцирам истражување што го оправдуваат она во кое однапред верувам (confirmation bias).

Предизвик беше да го составам овој есеј. Знаеш зошто? Бидејќи не е само една – секоја кажана реченица на Бранимир околу економијата содржи килограми глупост. Ете, потрошив околу 1,500 зборови за демантирам само еден параграф Бранимирови плуканици.

Добивам мачнина од помислата дека Бранимир беше во врвните ешалони на Владата. Уште колку ли само ги има со слична идеолошка матрица и сиромашни компетенции? Ставени таму со сето свое знаење и игнорантност да ја продлабочат сиромаштијата на народот за кој тврдат дека се грижат.

Тука е и проблемот со левичарското (не)разбирање на економијата и потешкотиите да водиш дебата со нив. Нивното знаење за економијата е игнорантно, базирано на околности од пред неколку векови и нема подлога од каде да почнеш да ги подучуваш. А пак сите останатите (не-економски) ставови што ги застапуваат ги влечат од моралистичка позадина.

Пишува: Блаже Аризанов