Вие сте на пазарот за нов дом и разговарате со вашиот Realtor на Facebook Messenger. Следниот пат кога ќе се најавите за да ја погледнете временската линија, на врвот на екранот има знаме: Врз основа на информациите од вашата банка, изгледа како да може да ви биде одобрен хипотекарен кредит од 50.000 евра.

Звучи како иднина. Но, банките и Фејсбук се насочија кон партнерства кои ќе ја интегрираат финансиската активност во платформата на таков значаен начин.

За момент, се чинеше дека “Фејсбук” би можел да го намали своето влијание во финансиските услуги – покренувајќи прашања за тоа како ќе изгледаат ваквите врски и дали придобивките ќе ја надминат загриженоста за приватноста и безбедноста.

Компаниите со кредитни картички, брокерски куќи и банки тестираа вештачки интелигентни разговорници на Фејсбук Месинџер, кои ги нахранија деталите за сметките и известувањата за последните трансакции. Волстрит џурнал објави дека Фејсбук побара од неколку поголеми банки да обезбедат информации за клиентите, како што се салдата на сметки и активностите со кредитни картички, во обид да понудат нови услуги. (Финансиските институции негираа предавање на податоците за банкарството на потрошувачите, а Фејсбук му кажа на CNN дека фиктивно ги бара овие информации.)

Фејсбук има добра причина да ги поттикне банките да нудат услуги на својата платформа: Со тоа би можело да се зголеми времето што корисниците го трошат на Фејсбук во време кога ангажманот е намален. Исто така може да обезбеди пристап до вредни податоци, кои само ќе станат поважни како што компанијата ја прави сопствената игра со интелектуална сопственост.

Сепак, вредноста на понудата не е толку очигледна за банките.

Распространетиот јавен скептицизам во врска со заштитата на корисничките податоци на Facebook, особено во врска со скандалот со Cambridge Analytica и неодамнешниот пробив на сајтот, им дава на банките аргументи за пауза. Дополнително, финансиските институции пумпаа пари во своите апликации, кои корисниците имаат тенденција да ги гледаат како побезбедни.

“Фејсбук им треба на банките повеќе отколку што тие мислат”, рече Емет Хигдон, директор за дигитално банкарство во “Хавелин стратегија и истражување”.

Ветувањето

Финансиските компании имаат изградено некое присуство на Фејсбук во последниве години.

Тие ја користат страницата за маркетинг цели. И бидејќи клиентите понекогаш се жалат за услугите на Фејсбук, банките имаат тимови да ја следат платформата – иако тие обично ги насочуваат оние со проблеми на официјална веб-страница или безбедна телефонска линија.

Некои компании отидоа уште чекор понатаму со експериментирање со или размена на АИ (Вештачка интелегенција) разговорници на Messenger.

Корисниците на PayPal, на пример, можат да ги поврзат своите сметки со Messenger, што ќе ги пинга со сметките и ќе обезбеди помош за сметка. Корисниците на “Американ Експрес” исто така можат да постават бот “Messenger” за да испраќаат известувања за купувањата. ТД Америтриде има разговор во кој нуди едукативни материјали. Клиентите исто така можат да се најават и да тргуваат без да остават белешка во Messenger.

Ситигруп, пак, тестира Messenger разговор во Сингапур. Тоа им овозможува на корисниците кои го потврдуваат нивниот идентитет да ги проверуваат салдата на сметките, да ги гледаат неодамнешните трансакции и да ги гледаат своите билансни бодови.

Постои причина за интерес, дури и ако Фејсбук сеуште не е стратешки императив. Бидејќи клиентите се веќе на Фејсбук, има смисла да се сретнат таму и да ги поттикнат да интегрираат управување со пари во нивниот секојдневен живот.

Ова може да помогне да се продаваат производи. И во меѓувреме, АИ (Вештачка Интелегиција) може да ги намали трошоците за услуги на клиентите.

“Ако една банка може да изврши развлекување на некој значаен процент од повиците од контакт центарот на Facebook Messenger, тогаш има потенцијална можност за намалување на трошоците”, рече Рон Шевин, директор за истражување. “И тоа е она што Фејсбук се обидува да се заобиколи”.

Но, истражувачите велат дека не е евидентно како такви разговори за разговор беа досега менувачи на играта.

Најмалку една банка, Велс Фарго, веќе ја заврши својата пилот програма на Messenger. Тој проект, кој заврши во април, беше разменет со само 5.000 клиенти.

Други банки, исто така, развиваат сопствени chatbots. Банката на Америка официјално го претстави својот бот АИ, Ерика, на мобилните корисници на пролет. Капитал Еден има дигитален асистент наречен Ено.

“Ако сте банка на Америка”, рече Шевлин, “Мора да го разгледате тоа и велејќи:, Зошто би ги хранел нештата на Фејсбук Месинџер ако ми ја ослободи мојата база од Ерика? ‘”

Причини за приватност и безбедност

Извештајот за заштита на приватноста и безбедноста на Фејсбук го прави изгледот уште полош, велат експертите.

“Што се случи оваа година навистина ја затвори вратата”, вели Скот Кеслер, аналитичар на Фејсбук во ЦФРА Истражувања. Ниту Фејсбук ниту банките нема да сакаат да се справат со негативниот публицитет, додаде тој.

Компаниите за финансиски услуги кои веќе соработувале со Фејсбук нагласуваат дека приватноста и безбедноста се главни приоритети и дека тоа што го нудат преку Messenger е ограничено.

“Довербата, безбедноста и приватноста се огромни и несоодветни”, рече Сунајна Тутеја, шеф на стратешките партнерства и новите технологии во ТД Америтреде.

Иако клиентите на TD Ameritrade можат да се логираат и да тргуваат во рамките на Messenger екосистемот, компанијата престанува да споделува податоци со Фејсбук во тој момент. Слично е и отворањето на приватен веб прелистувач со Messenger, објасни Тутеја.

Американ Експрес рече дека на Фејсбук е дозволено само да прикажуваат трансакции со кредитни картички до потрошувачите, а информацијата не може да се користи за која било друга цел. Citi рече дека не пренесува имиња на купувачи или броеви на сметки на Messenger, додека PayPal рече дека сите податоци за клиентите кои се делат со Фејсбук преку неговото партнерство “не можат да се користат за рекламирање или за други комерцијални цели”. Велс Фарго рече дека корисниците на својот затворен пилот биле предупредени да не ги делат сметките и другите чувствителни податоци на Фејсбук на почетокот.

Што има за Фејсбук ?

За Фејсбук, ова може да значи пропуштена можност.

Иако Facebook објави дека има повеќе од 2,2 милијарди месечни корисници во последното тримесечје, надворешната анализа покажува дека ангажманот – клучна мерка за успех – е намален.

Четири од 10 корисници на Фејсбук над 18-годишна возраст рекоа дека се одмориле од платформата во период од неколку недели или повеќе во последните 12 месеци, според истражувањето на Пју објавено минатиот месец.

Екипирањето со компании за финансиски услуги би можело да биде еден начин да се “ре-ангажира” корисничката база на Фејсбук, изјави Рон Шевин, директор за истражување. Луѓето редовно ги проверуваат состојбата и трансакциите на сметката Може да биде корисно за Фејсбук да стане дел од оваа навика.

Пред сè, финансиските податоци се неверојатно моќна алатка, изјави Петер Ванемахер, аналитичар за дигитално банкарство во Форрестер.

Тековните услуги на Фејсбук поврзани со пари се ограничени; Месинџер овозможил плаќања од човек на човек од 2015 година, а трговците можат да прифатат плаќања од корисници на платформата.

“Знаејќи како луѓето ги трошат парите, или имаат тенденција да ги трошат парите, апсолутно му помагаат на Фејсбук да ги направи своите услуги подобри”, рече Ванмехер. Фејсбук може да почне да предлага начини за корисниците да трошат или да промовираат реклами кои се дури и повеќе персонализирани.

Како што вештачката интелигенција станува повеќе интегрална во својата платформа, таквите податоци ќе бидат од огромно значение.

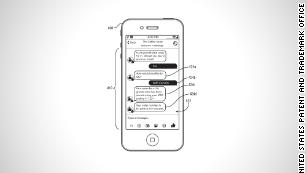

“Поширокиот поглед на луѓето ќе им помогне на тие системи да научат”, рече Ванмехер. Компанијата поднесе барање за патент кој го опишува ботот на Messenger кој ги чита и реагира на барањата за купување од корисниците, овозможувајќи им да нарачуваат кафе и да кажат која кредитна картичка ќе ја стават – сите во апликацијата Messenger.

Во извештајот од август се вели дека Фејсбук побарал од неколку големи американски банки за детални финансиски податоци, дел од обидите на Фејсбук да ги насочи банките на начини на кои би можеле да нудат услуги преку Messenger. Следна приказна во септември беше дека Фејсбук веќе неколку години се обидувал да добие пристап до финансиски информации на корисниците.

Фејсбук изјави за Си-Ен-Ен дека тоа не е “реално” да бара банкарски податоци за потрошувачите, а банките брзаа да кажат дека ќе ги отфрлат барањата на Фејсбук.

“Hubbub ви кажува многу за перцепираните ризици”, рече Ваннехер.

Пораката? Ние се приближуваме кон ова внимателно – и ја одржуваме нашата далечина, барем за сега.